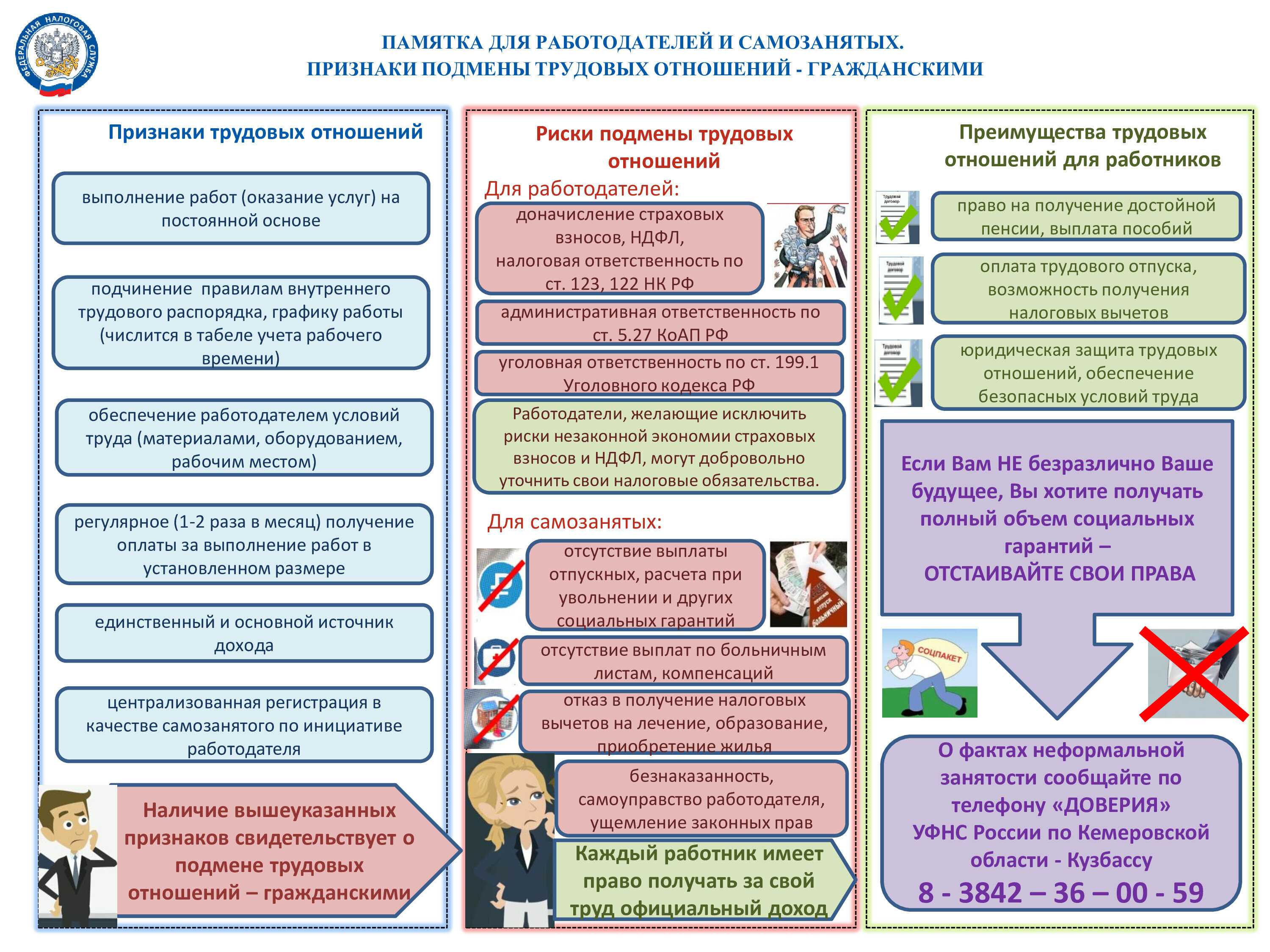

Отдельными работодателями допускается злоупотребление при привлечении самозанятых и фактически трудовые отношения маскируются оформлением договоров гражданско-правового характера, сотрудничество с самозанятыми используется как схема уклонения от уплаты НДФЛ и страховых взносов.

Для контроля данной сферы налоговые органы располагают специальными цифровыми инструментами, которые позволяют выявлять организации (индивидуальных предпринимателей) с признаками подмены трудовых отношений отношениями гражданско-правового характера с самозанятыми.

О наличии трудовых отношений могут свидетельствовать следующие признаки:

- заказчик является единственным или основным источником дохода;

- вознаграждение осуществляется ежемесячно или 2 раза в месяц в одном и том же размере;

- заказчик обеспечивает исполнителя рабочим местом, материалами, оборудованием для выполнения работ (оказания услуг);

- исполнитель подчиняется правилам внутреннего трудового распорядка, графику работы или должен находиться под контролем заказчика;

- работа не носит разового характера, она постоянна, между сторонами сложились непрерывные и длительные отношения;

- целью заключения договора является не результат оказания услуг (выполнения объема работ), а выполнение трудовой функции.

Выявление признаков трудовых отношений является основанием для проведения проверки и привлечения работодателя к ответственности за нарушение трудового и налогового законодательства. Выплаченные самозанятым доходы, фактически получаемые в рамках трудовых отношений, подлежат обложению НДФЛ и страховыми взносами.

При этом работодатель может избежать негативных последствий в виде доначислений НДФЛ и страховых взносов, а также пени и штрафов, добровольно представив соответствующие расчеты и уплатив недостающие суммы налогов и взносов.

Подробнее Количество просмотров: 502